Госслужба

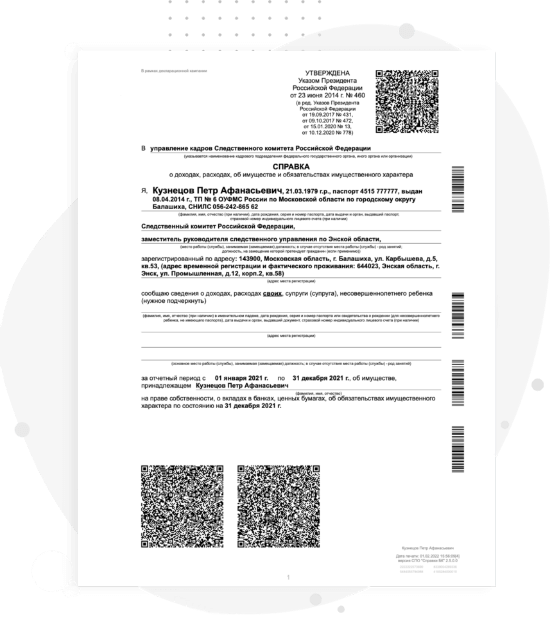

Госслужба В соответствии с Указом Президента Российской Федерации от 18 мая 2009 № 559 «О представлении гражданами, претендующими на замещение должностей федеральной государственной службы и федеральными государственными служащими сведений о доходах, об имуществе и обязательствах имущественного характера» федеральный государственный гражданский служащий налоговых органов (далее – гражданский служащий) обязан представлять в кадровое подразделение ежегодно не позднее 30 апреля года, следующего за отчетным:

– сведения о своих доходах, полученных за отчетный период (с 1 января по 31 декабря) от всех источников (включая денежное содержание, пенсии, пособия, иные выплаты), а также сведения об имуществе, принадлежащем ему на праве собственности, и о своих обязательствах имущественного характера по состоянию на конец отчетного периода;

– сведения о доходах супруги (супруга) и несовершеннолетних детей, полученных за отчетный период (с 1 января по 31 декабря) от всех источников (включая заработную плату, пенсии, пособия, иные выплаты), а также сведения об имуществе, принадлежащем им на праве собственности, и об их обязательствах имущественного характера по состоянию на конец отчетного периода.

Указанные сведения представляются по формам справок, утвержденным вышеназванным Указом (далее – Справки).

Рекомендуется следующий порядок заполнения Справок.

Раздел 1. Сведения о доходах

В соответствии со статьей 41 части 1 Налогового кодекса Российской Федерации доходом признается экономическая выгода в денежной или натуральной форме (оплата (полностью или частично) за налогоплательщика организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика: полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе или с частичной оплатой: оплата труда в натуральной форме), учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций» Налогового кодекса Российской Федерации. Согласно пункта 9 части 1 статьи 15 Федерального закона № 79-ФЗ «О государственной гражданской службе Российской Федерации» гражданский служащий подает сведения о доходах, полученных от источников в Российской Федерации или от источников за пределами Российской Федерации, подлежащих налогообложению.

В соответствии с частью 1 статьи 210 части 2 Налогового кодекса Российской Федерации при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение, которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 настоящего Кодекса. Открытый перечень доходов от источников в Российской Федерации и от источников за пределами Российской Федерации, подлежащих налогообложению, установлен статьей 208 части 2 Налогового кодекса Российской Федерации.

В пункте 1 «Доход по основному месту работы» указывается сумма, согласно справке с места работы по форме 2-НДФЛ. В случае изменения основного места работы в течение отчётного периода, в указанном пункте необходимо указывать сведения о полученных доходах с разбивкой по основным местам работы с указанием периодов работы в этих организациях, на основании представленных работодателями справок по форме 2-НДФЛ.

В пункте 2 «Доход от педагогической деятельности» указывается общая сумма дохода, полученная со всех мест преподавания по справке 2- НДФЛ (аналогично указывается доход, полученный гражданским служащим от научной деятельности).

Пункт 4 «Доход от иной творческой деятельности» включает доходы, полученные гражданским служащим в разных сферах творческой деятельности (технической, художественной, публицистической и т.

Пункт 5 «Доход от вкладов в банках и иных кредитных организациях». Банковский вклад – денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые физическими лицами в целях хранения и получения дохода. Доход по вкладу выплачивается в денежной форме в виде процентов. Величина дохода по банковскому вкладу определяется исходя из процентной ставки по вкладу, определенной в «договоре вклада». Величина дохода по вкладу подтверждается документом, выданным соответствующим банком. Под «иной кредитной организацией» понимается юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные Федеральным законом «О банках и банковской деятельности». Величина дохода по вкладу подтверждается документом, выданным соответствующей кредитной организацией.

Пункт 6 «Доход от ценных бумаг и долей участия в коммерческих организациях». Согласно статьи 143 Гражданского кодекса Российской Федерации к ценным бумагам относятся: облигация, вексель, депозитный и сберегательный сертификаты, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг.

Следует обратить особое внимание, что согласно п. 4 ч. 1 ст. 17 Федерального закона от 27 июля 2004 года № 79-ФЗ «О государственной гражданской службе Российской Федерации» в связи с прохождением гражданской службы, гражданскому служащему запрещается приобретать в случаях, установленных федеральным законом, ценные бумаги, по которым может быть получен доход.

Частью 6 статьи 11 Федерального закона от 25 декабря 2008 года № 273-ФЗ «О противодействии коррупции» установлена обязанность гражданского служащего в целях предотвращения конфликта интересов передать принадлежащие ему ценные бумаги, акции (доли участия, паи в уставных (складочных) капиталах организаций) в доверительное управление в соответствии с законодательством Российской Федерации. Под «долей участия» в акционерных обществах понимается владение акциями коммерческой организации, дающих право на получение дивиденда (дохода), при условии, что владение акциями не приведет к конфликту интересов. Доходность ценных бумаг – отношение годового дохода по ценной бумаге к ее рыночной цене; норма прибыли, получаемая владельцем ценной бумаги.

До определения порядка передачи ценных бумаг в доверительное управление, в соответствии с Протоколом совещания у заместителя Министра здравоохранения и социального развития от 20. 2011 №4/17/74 гражданский служащий может владеть ценными бумагами, акциями (долями, паями в уставных (складочных) капиталах организаций), если это не приводит к конфликту интересов.

При принятии комиссией по соблюдению требований к служебному поведению федеральных государственных служащих и урегулированию конфликта интересов, руководителем государственного органа решения о необходимости передачи государственным служащим ценных бумаг, акций (долей участия, паев в уставных (складочных) капиталах организаций) в доверительное управление, передача указанных ценных бумаг производится в соответствии с Гражданским кодексом Российской Федерации на основании договора доверительного управления имуществом (пункт 1 статьи 1012 Гражданского кодекса Российской Федерации).

В пункте 7 «Иные доходы (указать вид дохода)». Данная позиция включает в себя все виды доходов, которые не были отражены выше, в том числе:

– денежные средства, полученные от страховой компании на ремонт автотранспортного средства;

– материнский капитал по факту перечисления денежных средств на счет гражданского служащего (его супруги);

– социальные выплаты в денежной форме (замена скидок по оплате жилого помещения, коммунальных услуг и услуг связи), представляемые отдельным категориям граждан;

– денежные средства, выплаченные (перечисленные на счет) взамен выдачи полагающегося натурального довольствия;

– стипендии учащихся студентов, аспирантов и т.

– сведения о доходах по долгосрочным вкладам, с условием начисления процентов в конце срока вклада, а также с условием досрочного расторжения вклада с иным процентным накоплением вносятся в Справку по фактическому поступлению их в отчетном периоде (Протокол совещания у заместителя Министра здравоохранения и социального развития от 18. 2011 №17-1/460).

Обращаем внимание, что соответствии с пунктом 36 статьи 217 Налогового кодекса Российской Федерации единовременная субсидия, предоставленная на приобретение жилого помещения гражданскому служащему на основании постановления Правительства Российской Федерации от 27 января 2009 года № 63, является доходом, и следовательно, размер единовременной субсидии указывается в пункте 7 раздела 1 Справки.

Внесение соответствующих сведений в Справку производится в тот отчетный период, в котором денежные средства перечислены со счета № 40302 на счет продавца (физического лица (юридического лица, индивидуального предпринимателя), осуществляющего отчуждение жилого помещения и доходы от сдачи в аренду недвижимого имущества и транспортных средств;

В пункте 8 «Итого доход за отчетный период» указывается суммарная величина дохода. Доход, полученный в иностранной валюте, указывается в рублях по курсу Банка России на дату получения дохода.

Раздел 2. Сведения об имуществе

В данном разделе указывается только имущество, находящееся в собственности и являющееся объектом налогообложения.

Согласно статье 130 Гражданского кодекса Российской Федерации к недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

Графа 2 «Вид и наименование имущества»

В пункте 1 «Земельные участки» указывается вид земельного участка. Согласно статье 11. 1 Земельного кодекса Российской Федерации земельным участком является часть земной поверхности, границы которой определены в соответствии с федеральными законами. К основным видам использования земельных участков относятся: – земельный участок под индивидуальное жилищное строительство. Объектами индивидуального жилищного строительства являются дома, предназначенные для индивидуального проживания гражданина (нескольких граждан, семьи), и объекты малоэтажного строительства с количеством этажей не более трех.

– земельный участок под многоквартирным домом и иными входящими в состав такого дома объектами недвижимого имущества. Согласно части 1 статьи 16 Федерального закона от 29 декабря 2004 года № 189-ФЗ «О введении в действие Жилищного кодекса Российской Федерации» земельный участок, на котором расположены многоквартирный дом и иные входящие в состав такого дома объекты недвижимого имущества, является общей долевой собственностью собственников помещений в многоквартирном доме. Порядок и условия предоставления такого земельного участка в качестве общего имущества в общую долевую собственность домовладельцев установлен статьей 16 вышеназванного Федерального закона. Сведения об имеющейся доле в праве общей собственности на земельный участок под многоквартирным домом и иными входящими в состав такого дома объектами недвижимого имущества следует получить в территориальном органе Федеральной службы государственной регистрации, кадастра и картографии, в котором производилась государственная регистрация права собственности на жилое помещение в этом многоквартирном доме.

– земельный участок для ведения личного подсобного хозяйства. Личное подсобное хозяйство – форма непредпринимательской деятельности по производству и переработке сельскохозяйственной продукции. Личное подсобное хозяйство ведется гражданином – одним или совместно с членами его семьи, в целях удовлетворения личных потребностей на земельном участке, предоставленном или приобретенном для ведения личного подсобного хозяйства (статья 2 Федерального закона от 7 июля 2003 г. № 112-ФЗ «О личном подсобном хозяйстве»). Для ведения личного подсобного хозяйства могут использоваться: земельный участок в границах населенного пункта – приусадебный земельный участок и земельный участок за пределами границ населенного пункта – полевой земельный участок. Приусадебный земельный участок используется как для производства сельскохозяйственной продукции, так и для возведения жилого дома, производственных, бытовых и иных зданий, строений, сооружений, а полевой земельный участок используется исключительно для производства сельскохозяйственной продукции (без права возведения на нем зданий и строений).

Садовый земельный участок – земельный участок, предоставленный гражданину или приобретенный им для выращивания плодовых, ягодных, овощных, бахчевых или иных сельскохозяйственных культур и картофеля, а также для отдыха (с правом возведения жилого строения без права регистрации проживания в нем и хозяйственных строений и сооружений).

Огородный земельный участок – земельный участок, предоставленный гражданину или приобретенный им для выращивания ягодных, овощных, бахчевых или иных сельскохозяйственных культур и картофеля (с правом или без права возведения некапитального жилого строения и хозяйственных строений и сооружений в зависимости от разрешенного использования земельного участка, определенного при зонировании территории). Дачный земельный участок – земельный участок, предоставленный гражданину или приобретенный им в целях отдыха (с правом возведения жилого строения без права регистрации проживания в нем или жилого дома с правом регистрации проживания в нем и хозяйственных строений и сооружений, а также с правом выращивания плодовых, ягодных, овощных, бахчевых или иных сельскохозяйственных культур и картофеля).

Вид земельного участка указывается в соответствии с наименованием товарищества (например: садовый земельный участок в садоводческом товариществе «Русь»); дачный земельный участок в дачном некоммерческом товариществе «Исток») – земельный участок под индивидуальное гаражное строительство. Гаражи – здания, предназначенные для хранения, паркирования, технического обслуживания автомобилей.

Пункт 2 «Жилые дома».

Жилым домом признается индивидуально-определенное здание, которое состоит из комнат, а также помещений вспомогательного использования, предназначенных для удовлетворения гражданами бытовых и иных нужд, связанных с их проживанием в таком здании (п. 2 ст. 16 Жилищного кодекса Российской Федерации). Жилые дома функционально предназначены для постоянного проживания. Именно пригодность к проживанию в течение всех сезонов, а не только в летнее время отличает жилое помещение от дачного, предназначенного для отдыха, временного пребывания. Общая площадь жилого дома указывается в Справке на основании данных, имеющихся в свидетельстве о государственной регистрации права собственности на жилой дом.

Пункт 3 «Квартира».

Квартирой признается структурно обособленное помещение в многоквартирном доме, обеспечивающее возможность прямого доступа к помещениям общего пользования в таком доме и состоящее из одной или нескольких комнат, а также помещений вспомогательного использования, предназначенных для удовлетворения гражданами бытовых и иных нужд, связанных с их проживанием в таком обособленном помещении (п. 16 Жилищного кодекса Российской Федерации). Общая площадь квартиры указывается в Справке на основании данных, имеющихся в свидетельстве о государственной регистрации права собственности на квартиру.

В соответствии с Протоколом от 20. 2011 №4/17/74 сведения об объекте недвижимого имущества, находящемся в долевой собственности гражданского служащего (например, ½ доля квартиры) и члена его семьи (например, ½ доля квартиры), отражаются в подразделе 2. 1 «Недвижимое имущество» Справки (с указанием доли) государственного служащего и члена его семьи. При этом сведения о том, что гражданский служащий пользуется долей (например, ½) объекта недвижимого имущества, не принадлежащей ему на праве собственности, в подраздел 5. «Объекты недвижимого имущества, находящихся в пользовании» не вносятся.

Пункт 4 «Дачи».

Понятие «дача» не относится к числу правовых категорий. Оно имеет собирательное значение и обозначает загородный дом для летнего проживания и отдыха (Толковый словарь русского языка под ред. Ушакова). Данный термин применяется к жилому строению (дому), построенном как на садовом, так и на дачном земельном участке. В соответствии со статьей 19 Федерального закона от 15 апреля 1998 года № 66-ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан» члены садоводческого или дачного некоммерческого объединения имеют право осуществлять в соответствии с установленными требованиями строительство и перестройку жилого строения, хозяйственных строений и сооружений – на садовом земельном участке; жилого строения или жилого дома, хозяйственных строений и сооружений – на дачном земельном участке. Местом нахождения дачи является место нахождения дачного или садового земельного участка.

Пункт 5 «Гаражи».

Гараж – помещение для стоянки и ремонта автомобилей может находиться как в индивидуальной, так и в общей собственности. Право собственности на гараж подтверждается свидетельством о государственной регистрации права собственности (иным правоустанавливающим документам).

Пункт 6 «Иное недвижимое имущество».

К иному недвижимому имуществу относятся жилые помещения в виде комнат, а также здания, сооружения, объекты незавершенного строительства. В соответствии с Жилищным кодексом Российской Федерации комнатой признается часть жилого дома или квартиры, предназначенная для использования в качестве места непосредственного проживания граждан в жилом доме или квартире. В случае если у гражданского служащего в собственности находится комната, все сведения об этом виде имущества необходимо указывать в соответствии со свидетельством о регистрации права собственности. В соответствии со статьей 219 Гражданского кодекса Российской Федерации право собственности на здания, сооружения и другое вновь создаваемое недвижимое имущество, подлежащее государственной регистрации, возникает с момента такой регистрации. Единого законодательного понятия «объект незавершенного строительства» на сегодняшний день не существует. Объект незавершенного строительства возникает в момент приобретения им свойств недвижимого имущества:

объект должен быть прочно связан с землей;

его перемещение невозможно без несоразмерного ущерба его назначению (ст. 130 Гражданского кодекса Российской Федерации). К объектам, находящимся в незавершенном строительстве, относятся объекты:

– строительство которых продолжается;

– строительство которых приостановлено, законсервировано или окончательно прекращено, но не списано в установленном порядке;

– находящиеся в эксплуатации, по которым акты приемки еще не оформлены в установленном порядке.

Право собственности на объект незавершенного строительства подтверждается свидетельством о государственной регистрации права собственности (иным правоустанавливающим документам).

В графе 3 указывается вид собственности (индивидуальная, общая). В данном случае вид отношений собственности зависит от субъекта собственности. Имущество, находящееся в собственности одного лица – это индивидуальная собственность, двух или нескольких лиц – общая собственность. Имущество может находиться в общей собственности с определением доли каждого из собственников в праве собственности (долевая собственность) или без определения таких долей (совместная собственность). Для совместной собственности указываются иные лица (Ф. или наименование), в собственности которых находится имущество (например, земельный участок может находиться в совместной собственности супругов). Для долевой собственности указывается доля гражданского служащего, например, в свидетельстве о регистрации доли в праве собственности на квартиру указывается размер этой доли).

В графах 4,5 указываются место нахождения (адрес) и площадь (кв. м) недвижимого имущества. Данная информация указывается согласно свидетельству о регистрации собственности (иным правоустанавливающим документам).

Графа 2 «Вид и марка транспортного средства» заполняется согласно свидетельству о регистрации транспортного средства.

В графе 3 «Вид собственности» указывается вид собственности (индивидуальная, общая); для совместной собственности указываются иные лица (Ф. или наименование), в собственности которых находится имущество; для долевой собственности указывается доля гражданского служащего, который представляет сведения.

В графе 4 «Место регистрации» указывается тот уполномоченный орган государственной власти, в котором осуществлялась регистрация транспортного средства (например: ГИБДД 7 отд. МОТОТРЭР ЮЗАО Москвы).

В соответствии с Протоколом совещания у заместителя Министра здравоохранения и социального развития от 20. 2011 № 4/17/74 сведения о транспортных средствах, находящихся в угоне, либо снятых с регистрационного учета, подлежат отражению так же в подразделе 2. 2 «Транспортные средства» Справки.

Раздел 3. Сведения о денежных средствах, находящихся на счетах в банках и иных кредитных организациях

Согласно статьи 1 Федерального закона от 2 декабря 1990 № 395-1 «О банках и банковской деятельности» видами кредитных организаций являются банки и небанковские кредитные организации (НКО). Небанковская кредитная организация – кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные Федеральным законом «О банках и банковской деятельности». На балансах банков открываются различные виды счетов (депозитный, текущий, ссудный и др. Основанием открытия банковского счета является договор. Стороной договора может выступать кредитная организация, Банк России, а также организации, которым федеральными законами предоставлено право проведения банковской операции по открытию и ведению банковских счетов. Вкладной (депозитный) счет предназначен для хранения временно свободных денежных средств. Такой счет открывается клиенту банка на основании заключенного договора банковского вклада. По договору банковского вклада (депозита) одна сторона (кредитная организация), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных этим договором. Сведения по банковским вкладам (депозитным счетам), в том числе наименование и место нахождения банка (филиала банка), номер счёта по вкладу все суммы денежных средств, зачисленных на счет и списанных со счета, остаток денежных средств на счете указываются в сберегательной книжке. Под текущим счетом физического лица понимается банковский счет, открываемый физическому лицу в банке на основании договора банковского счета, предусматривающего совершение расчетных операций, не связанных с открываемый в банке-кредиторе для перечисления кредитных средств и для последующего зачисления на него платежей по кредиту. Ссудный счет предусмотрен правилами бухучета и нужны для отражения на балансе банка операций по предоставлению заемщикам и возврату ими денежных средств (кредитов) в соответствии с заключенными кредитными договорами. Датой открытия счета является дата заключения договора. Остаток на счете указывается по состоянию на отчетную дату. Для счетов в иностранной валюте остаток указывается в рублях по курсу Банка России на отчетную дату. Отчётной датой считается последний день отчётного периода, то есть 31 декабря года, являющегося отчётным. Кроме того, в данном разделе отражается остаток на счете банковской карты по состоянию на отчетную дату, в том числе по кредитной банковской карте, и по банковской карте, открытой для перечисления заработной платы. Информация о состоянии счета клиента предоставляется банком.

Раздел 4. Сведения о ценных бумагах

Акции и иное участие в коммерческих организациях Акция – эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Акция является именной ценной бумагой.

В графе 2 указываются полное или сокращенное официальное наименование организации и ее организационно-правовая форма (акционерное общество, общество с ограниченной ответственностью, товарищество, производственный кооператив и другие). Например, ОАО «Сбербанк России», ОАО «Газпром»; и т.

Графа 4. Уставный капитал указывается согласно учредительным документам организации по состоянию на отчетную дату. Например, сумма уставного капитала ОАО «Газпром» отображена в Уставе Открытого Акционерного Общества «Газпром»; Сбербанк России – в Уставе Сбербанка России ОАО. Уставы коммерческих организаций размещаются на их официальных Интернет-сайтах. Для уставных капиталов, выраженных в иностранной валюте, уставный капитал указывается в рублях по курсу Банка России на отчетную дату.

Графа 5. «Доля участия». Доля участия выражается в процентах от уставного капитала. Для акционерных обществ указываются также номинальная стоимость и количество акций. Доля участия вычисляется по формуле: номинальная стоимость 1 акции х количество акций х 100 % уставного капитала (руб

В графе 6 указываются основание приобретения доли участия (учредительный договор, приватизация, покупка, мена, дарение, наследование и другие), а также реквизиты (дата, номер) соответствующего договора или акта. Иные ценные бумаги

Согласно статьи 143 Гражданского кодекса Российской Федерации к ценным бумагам относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг.

В графе 2 указываются все ценные бумаги по видам (облигации, векселя, сберегательные сертификаты и другие), за исключением акций, указанных в подразделе «Акции и иное участие в коммерческих организациях». Информация необходимая для заполнения граф 3,4,5 указана на самой ценной бумаге (вексель, облигация и др.

В графе 6 указывается общая стоимость ценных бумаг данного вида, исходя из стоимости их приобретения (а если ее нельзя определить – исходя из рыночной стоимости или номинальной стоимости). Для обязательств, выраженных в иностранной валюте, стоимость указывается в рублях по курсу Банка России на отчетную дату. Суммарная декларированная стоимость ценных бумаг, включая доли участия в коммерческих организациях (руб. ), определяется как совокупная стоимость акций и иного участия в коммерческих организациях (подраздел 4. настоящего раздела) и иных ценных бумаг (подраздел 4. настоящего раздела).

Раздел 5. Сведения об обязательствах имущественного характера.

В соответствии со статьей 307 Гражданского кодекса Российской Федерации под обязательствами имущественного характера понимаются правоотношения, в силу которых одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие – передать имущество, выполнить работу, оказать услугу, уплатить деньги и т. , либо воздержаться от определенного действия, а кредитор вправе требовать от должника исполнения его обязанностей.

Объекты недвижимого имущества, находящиеся в пользовании

Сведения, представляемые в данном подразделе, касаются объектов недвижимого имущества, находящегося в пользовании.

В соответствии с пунктом 2 статьи 677, пункта 2 статьи 683 Гражданского кодекса Российской Федерации, части 2 статьи 69, части 5 статьи 100 Жилищного кодекса Российской Федерации члены семьи нанимателя имеют равные с ним права по пользованию жилым помещением. Поэтому в случае, когда гражданский служащий является членом семьи нанимателя по договору найма жилого помещения, в Справке он обязан указывать сведения о пользовании этим жилым помещением. Гражданский служащий, проживающий в жилом помещении, собственником которого является ее (его) супруг (супруга) или иные близкие родственники, должен указывать в Справке это жилое помещение в объектах недвижимого имущества, находящихся в пользовании, при этом вид пользования необходимо указывать безвозмездное пользование, сроки пользования в данном случае не указываются, основанием пользования является фактическое предоставление без указания реквизитов договора или акта. В соответствии с частью 2 статьи 31 Жилищного кодекса Российской Федерации члены семьи собственника жилого помещения имеют право пользования данным жилым помещением наравне с его собственником, если иное не установлено соглашением между собственником и членами его семьи. Необходимо учитывать, что объекты недвижимого имущества могут находиться в пользовании на разных основаниях. Например, земельный участок может предоставляться в пользование на основании договоров аренды, субаренды, безвозмездного срочного пользования, в пожизненное владение. Квартира – на основании договора найма жилого помещения, договора поднайма жилого помещения, договора социального найма, договора найма специализированного жилого помещения, договора безвозмездного пользования жилым помещением.

В графе 2 – указывается вид недвижимости (земельный участок, жилой дом, квартира, дача и др. ) находящиеся в пользовании по состоянию на отчетную дату;

В графе 3 – вид и сроки пользования (аренда, субаренда, наем жилого помещения, наем специализированного жилого помещения, социальный наем жилого помещения, безвозмездное пользование и др

В графе 4 – указывается основание пользования (договор, фактическое предоставление и др. ), а так же реквизиты (дата, номер) соответствующего договора или акта.

Пруд, обводненный карьер, расположенные в границах земельного участка, принадлежащего на праве собственности гражданскому служащему (членам его семьи), не указываются как обособленное имущество, поскольку не допускается отчуждение таких водных объектов без отчуждения земельных участков, в границах которых они расположены.

В случае если водный объект предоставлен гражданскому служащему (членам его семьи) в пользование на основании договора водопользования или решения о предоставлении водных объектов в пользование, соответствующие сведения отражаются в подразделе 5. 1 «Объекты недвижимого имущества, находящиеся в пользовании» Справки. (Протокол совещания у заместителя Министра здравоохранения и социального развития от 20. 2011 № 4/17/74).

Раздел 5. 1 «Объекты недвижимого имущества, находящиеся в пользовании» заполняется в обязательном порядке теми гражданскими служащими, которые по месту прохождения гражданской службы (например, в соответствующем субъекте Российской Федерации) имеют временную регистрацию (Протокол совещания у заместителя Министра здравоохранения и социального развития от 20. 2011 № 4/17/74).

– о жилой площади (дом, дача, квартира и т. ), не принадлежащей гражданскому служащему или членам его семьи на праве собственности или на праве нанимателя, где он (они) фактически проживает по состоянию на отчетную дату без заключения договора аренды, безвозмездного пользования или социального найма;

– о квартирах, занимаемых по договорам социального найма.

В данном разделе указываются имеющиеся на отчетную дату срочные обязательства финансового характера на сумму, превышающую 100-кратный минимальный размер оплаты труда, установленный на отчетную дату (на 31. 2011 – 4611 руб.

Согласно статьи 307 Гражданского кодекса Российской Федерации в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как-то: передать имущество, выполнить работу, уплатить деньги и т. , либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности.

В графе 2 – указывается существо обязательства (заем, кредит, исполнение вступившего в силу решения суда и др.

В графе 3 указывается вторая сторона обязательства: кредитор или должник, его фамилия, имя и отчество (наименование юридического лица), адрес. Если гражданский служащий взял кредит в банке и является должником, то в графе указывается вторая сторона обязательства – кредитор согласно кредитному договору.

В графе 4 указываются основание возникновения обязательства (договор, исполнительный лист, передача денег или имущества и другие), а также реквизиты (дата, номер) соответствующего договора или акта.

В графе 5 указывается сумма основного обязательства (без суммы процентов) согласно условиям заключенного договора. Для обязательств, выраженных в иностранной валюте, сумма указывается в рублях по курсу Банка России на отчетную дату.

В графе 6 указываются годовая процентная ставка обязательства, заложенное в обеспечение обязательства имущество, выданные в обеспечение обязательства гарантии и поручительства.

В данном разделе также отражается информация о кредитах по банковской пластиковой карте в случае, если они превышают 100-кратный минимальный размер оплаты труда.

Сведения о доходах, об имуществе и обязательствах имущественного характера предоставляются отдельно на супругу (супруга) и на каждого из несовершеннолетних детей гражданского служащего.

Данные Справки заполняются и подписываются гражданским служащим, представляющим сведения.

В случае если гражданский служащий обнаружил, что в представленных им сведениях о полученных им доходах, об имуществе, принадлежащим ему на праве собственности, и об их обязательствах имущественного характера, а также сведения о доходах супруги (супруга) и несовершеннолетних детей, об их имуществе принадлежащим ему на праве собственности, и об их обязательствах имущественного характера не отражена или не полностью отражена какая-либо информация или имеются ошибки, он вправе представить уточненные сведения в течение года после подачи сведений о доходах, об имуществе и обязательствах имущественного характера.

При представлении уточненных сведений гражданским служащим данный факт может быть рассмотрен на комиссии по соблюдению требований к служебному поведению федеральных государственных служащих и урегулированию конфликта интересов (Протокол совещания у заместителя Министра здравоохранения и социального развития от 20. 2011 № 4/17/74). В соответствии с Протоколами совещаний у заместителя Министра здравоохранения и социального развития Российской Федерации от 18. 2011 № 17-1/460 и от 20. 2011№ 4/17/74 при заполнении Справки особое внимание следует обратить на следующие вопросы:

В случае если гражданский служащий не проживает совместно с супругой (супругом) и сведения о которой (котором) отсутствуют, и не имеет возможности представить точные сведения в связи с объективными причинами, то он предоставляет данные сведения на основе имеющейся у него информации. Данный факт подлежит рассмотрению на комиссии по соблюдению требований к служебному поведению федеральных государственных служащих и урегулированию конфликта интересов для выявления обстоятельств, по причине которых предоставить соответствующие сведения не представляется возможным.

Если гражданский служащий является опекуном, пособие на ребенка вносится в справку о доходах, об имуществе и обязательствах имущественного характера ребенка.

При предоставлении сведений о доходах в Справке не отражаются следующие выплаты, полученные гражданским служащим (членами его семьи) в отчетный период:

возмещение расходов, связанных со служебными командировками, включающих:- расходы по проезду к месту командирования и обратно к постоянному месту прохождения гражданской службы;- расходы по проезду из одного населенного пункта в другой, если служащий командирован в несколько государственных органов (организаций), расположенных в разных населенных пунктах;- расходы по найму жилого помещения;- дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные);- иные расходы, связанные со служебной командировкой (при условии, что они произведены гражданским служащим с разрешения или ведома представителя нанимателя (уполномоченного им лица);

2 компенсация расходов на оплату проезда и провоза багажа к месту использования отпуска и обратно, в том числе представляемая лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях;3. 3 средства (бонусы) на накопительных дисконтных картах, предоставленные магазинами розничной торговли, обладателем которых является гражданский служащий (члены его семьи);3. счета, связанные с платежами за услуги мобильной связи, жилищно-коммунальные услуги посредством использования технологий дистанционного банковского обслуживания;3. сведения о предоставленных налоговых вычетах по налогу на доходы физических лиц, так как в соответствии с пунктом 1 статьи 56 части 1 Налогового кодекса Российской Федерации налоговый вычет является льготой по налогам и сборам, и не относится к доходам.

Налог на доходы физических лиц, как правило, уплачивается автоматически – он удерживается с заработной платы. Но в ряде случаев физические лица должны самостоятельно рассчитать сумму налога и подать в налоговый орган декларацию по налогу на доходы физических лиц (форма 3-НДФЛ).

С 01. 2022 стартовала декларационная кампания 2022 года, а это означает, что физическим лицам необходимо отчитаться о полученных в 2021 году доходах не позднее 4 мая 2022 года.

Лица, обязанные представить декларацию по форме 3-НДФЛ за 2021 год до 4 мая 2022 года

- получившие доход от продажи недвижимого имущества, находившегося в собственности менее минимального срока владения (т.е. 3/5 лет) и не попадающего под освобождение от налогообложения, а также дохода от реализации имущественных прав (переуступка права требования);

- получившие в дар от физических лиц, не являющихся близкими родственниками, недвижимого имущества, транспортных средств, акций, долей, паев;

- получившие вознаграждения от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных договоров и договоров гражданско-правового характера, включая доходы по договорам имущественного найма или договорам аренды любого имущества;

- получившие выигрыши от операторов лотерей, распространителей, организаторов азартных игр, проводимых в букмекерской конторе и тотализаторе – в сумме до 15000 руб., а также от организаторов азартных игр, не относящихся к букмекерским конторам и тотализаторам;

- получившие доходы от источников, находящихся за пределами Российской Федерации.

Задекларировать полученные в 2021 году доходы должны также индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой.

Исчисленный в декларации налог к уплате необходимо уплатить не позднее 15. 2022.

На граждан, представляющих налоговую декларацию за 2021 год исключительно с целью получения налоговых вычетов по НДФЛ (стандартных, социальных, инвестиционных, имущественных при покупке жилья), установленный срок подачи декларации – 4 мая 2022 года – не распространяется.

Такие декларации можно представить в любое время в течение всего года, без каких-либо налоговых санкций.

При этом налогоплательщик, заявивший в налоговой декларации за 2021 год как доходы, подлежащие декларированию, так и право на налоговые вычеты, обязан представить такую декларацию в установленный срок – не позднее 4 мая 2022 года.

Отсутствует обязанность по представлению декларации по форме 3-НДФЛ в отношении полученных в 2021 году

- доходов от продажи жилья (жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовых домов, земельных участков (долей в них)), находившегося в собственности менее минимального срока владения (т.е. 3/5 лет), если стоимость каждого такого объекта или совокупность доходов от продажи нескольких объектов не превышает 1 000 000 руб.;

- доходов от продажи иного недвижимого имущества (к примеру, гаража, садового дома, машиноместа и т.д.) со сроком нахождения в собственности менее установленного предельного срока (3/5 лет), если стоимость каждого такого объекта или совокупность доходов от продажи нескольких объектов не превышает 250 000 руб.;

- доходов от продажи иного имущества (за исключением ценных бумаг) (к примеру, автомобиля, мотоцикла и т.д.) со сроком нахождения в собственности менее 3 лет, если стоимость каждого такого объекта или совокупность доходов от продажи нескольких объектов не превышает 250 000 руб.;

- доходов, с которых организацией не удержан (полностью или частично) НДФЛ. Уплата налога с таких доходов производится на основании налогового уведомления, выставляемого налоговым органом;

- доходов в виде процентов по вкладам в банках. Уплата налога с таких доходов производится на основании налогового уведомления, выставляемого налоговым органом.

Освобождение от представления декларации за 2021 год в отношении доходов, облагаемых по прогрессивной ставке НДФЛ

От представления декларации за 2021 год освобождаются физические лица в отношении полученных от нескольких налоговых агентов доходов, превышающих в совокупности 5 000 000 руб.

Налоговый орган самостоятельно произведет исчисление НДФЛ с таких доходов по прогрессивной ставке налога.

Уплата налога с таких доходов производится на основании налогового уведомления, выставляемого налоговым органом.

Освобождение от представления декларации за 2021 год в отношении доходов, полученных семьями с двумя и более детьми от продажи жилья

От представления декларации за 2021 год и обложения НДФЛ освобождаются доходы семей с двумя и более детьми, полученные от продажи в 2021 году жилья, независимо от срока нахождения такого жилья в их собственности.

Такой порядок применяется при соблюдении ряда условий:

- возраст детей налогоплательщика – до 18 лет (или до 24 лет в случае обучения ребенка на очной форме обучения);

- кадастровая стоимость проданного жилого помещения не превышает 50 млн рублей;

- налогоплательщику (членам его семьи) на дату отчуждения проданного жилья не принадлежит в совокупности более 50% в праве собственности на иное жилое помещение с общей площадью, превышающей общую площадь купленного взамен старого жилого помещения;

- до 30 апреля 2022 года налогоплательщиком (членами его семьи) приобретено в собственность другое жилье (при долевом строительстве – оплачена полная стоимость приобретаемого жилого помещения по договору);

- общая площадь приобретенного жилого помещения превышает по площади (или по кадастровой стоимости) проданное жилье.

Нововведение распространяется и на те случаи, если такие доходы от продажи объекта имущества получает несовершеннолетний ребенок из такой семьи.

Порядок заполнения и отправки декларации за 2021 год

При заполнении налоговой декларации с помощью данного сервиса программное обеспечение автоматически переносит в налоговую декларацию персональные сведения о налогоплательщике и сведения о полученных им доходах и суммах уплаченного НДФЛ; программа имеет удобный и понятный интерфейс, подсказки, что позволяет избежать ошибок при заполнении налоговой декларации.

Для заполнения налоговой декларации по доходам 2021 года можно также использовать специальную компьютерную программу «Декларация 2021», которая находится в свободном доступе на сайте ФНС России и поможет вам правильно ввести данные из документов, автоматически рассчитает необходимые показатели, проверит правильность исчисления вычетов и суммы налога, а также сформирует документ для предоставления в налоговый орган. Заполненную таким образом декларацию можно отправить в налоговый орган посредством «Личного кабинета».

Декларации на бумаге можно направлять не только через налоговые инспекции, но и через МФЦ, если в регионе принято решение об оказании в них этой услуги.

Для удобства граждан, желающих сдать налоговую декларацию до окончания декларационной кампании (не позднее 4 мая 2022 года) изменяется график работы налоговых инспекций (в том числе по субботам), обеспечивается работа дополнительных консультационных пунктов и телефонов «горячей линии», проводятся «Дни открытых дверей», семинары и тренинги для налогоплательщиков – физических лиц и т.

Налоговые декларации необходимо представлять в налоговый орган по месту своего учета (месту жительства). Адрес, телефоны, а также точное время работы Вашей инспекции Вы можете узнать в разделе «Адрес и платежные реквизиты Вашей инспекции».

15 июля2022 года

— крайний срок уплаты налога, задекларированного в декларации по форме 3-НДФЛ за 2021 год.

Чтобы уплатить налог осталось:

Программное обеспечение

Помогает в подготовке налоговых деклараций и заявлений

Примеры заполнения деклараций

Оформив подписку, Вы сможете получать новости по теме “Декларационная кампания 2022” на следующий адрес электронной почты:

Поле заполнено некорректно

28 февраля 2023 года

— крайний срок подачи специальной декларации.

До завершения кампании осталось

351

11

02

00

С 14 марта 2022 года по 28 февраля 2023 года Федеральная налоговая служба осуществляет прием специальных деклараций в рамках четвертого этапа добровольного декларирования в соответствии с Федеральным законом от 08. 2015 № 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации» и Федеральным законом от 09. 2022 № 48-ФЗ «О внесении изменений в Федеральный закон «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации» Прием осуществляется в любом территориальном налоговом органе, и в центральном аппарате ФНС России.

Не считаются принятыми специальные декларации, отправленные по почте.

В рамках четвертого этапа добровольного декларирования сохраняются гарантии освобождения декларанта и (или) лица, информация о котором содержится в специальной декларации, от уголовной, административной и налоговой ответственности.

Вместе с тем, расширен перечень финансовых активов, которые могут быть задекларированы в рамках четвертого этапа амнистии капитала.

Если в предыдущие этапы амнистии можно было задекларировать ценные бумаги, доли участия в иностранных организациях, денежные средства на счетах в иностранных банках, а также контролируемые иностранные компании, то в рамках четвертого этапа могут быть задекларированы и иные финансовые активы.

В том числе производные финансовые инструменты, права требования из договора страхования, а также иные активы, являющиеся предметом договора между клиентом и иностранной организацией финансового рынка, предусматривающего оказание финансовых услуг.

Более того, в рамках четвертого этапа амнистии капитала физические лица вправе задекларировать наличные денежные средства.

Срок подачи

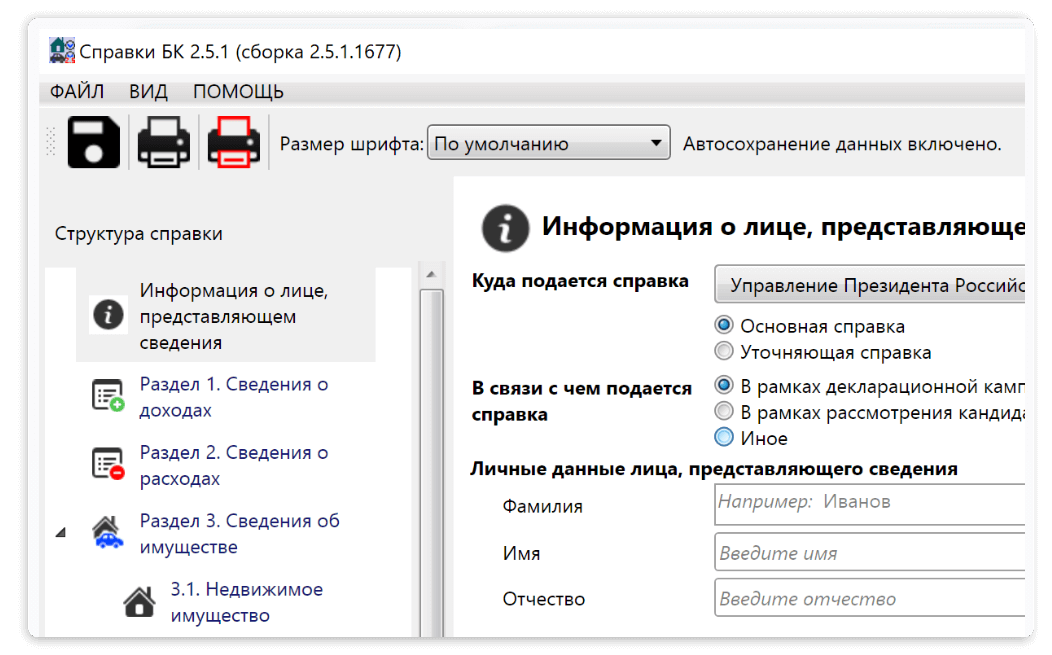

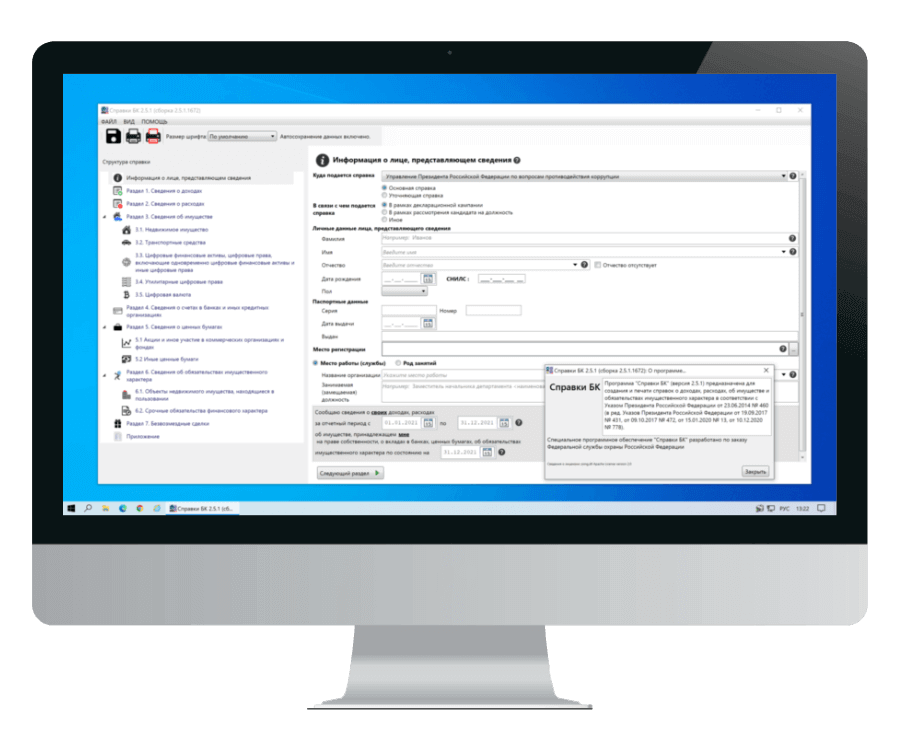

Программа СПО «Справки БК» служит для заполнения, хранения и распечатки справок о доходах, расходах, имуществе и обязательствах имущественного характера государственных служащих и всех членов их семей

Версия для Windows от 14. 2022. Размер файла 20,2 МБ

Официальное ПО

Это единственная программа для заполнения справки о доходах государственного служащего

Простое заполнение

Все поля интерфейса снабжены контекстными подсказками для удобства заполнения

Быстрый старт

Загрузка, установка и запуск программы занимает не более двух минут

Сохранность данных

Сохраните заполненную справку и в следующий раз подавать декларацию будет проще

Автосохранение

Один раз в минуту все изменения документа автоматически сохраняются

Принтер не нужен

Справку можно сохранить на флешку или отправить по почте, чтобы распечатать на другом ПК

Сведения о доходах госслужащих

Программа Справка БК – это СПО (расшифровка аббревиатуры — специальное программное обеспечение), созданное для заполнения декларации о доходах госслужащих и их расходах, включая всех членов семьи.

Своевременно предоставлять такую справку обязаны все государственные служащие. Справка о доходах госслужащих за 2021 год подаётся в начале 2022 года.

Госслужащий обязан ежегодно заполнять справку на каждого члена своей семьи, включая несовершеннолетних детей, по новой форме.

Соискателям на замещение государственных должностей также нужна справка о доходах для поступления на госслужбу. Контроль заполнения ведёт ФНС.

/ 4. 45 *

* — рейтинг всех версий СПО, основанный на 218 отзывах.

Инструкция Минтруда

Министерство труда Российской Федерации опубликовало свежие методические рекомендации по заполнению справки о доходах госслужащего за 2021 год.

Это новая версия методички от декабря 2021 года, она состоит из 56 страниц (в старой была 51 страница). Ей нужно руководствоваться в 2022 году.

Ранее был проведён видео-разбор заполнения Справки 460 и правил подачи декларации. Разобранные на видео примеры актуальны и на этот год.

Особенности программы

Специальное программное обеспечение (СПО) программа Справки БК 2022 была разработана согласно Указу Президента РФ

Дружественный интерфейс

Программа для подачи декларации о доходах госслужащих за 2021 год упрощает заполнение налоговой декларации и исключает ошибки

Пакеты документов

Благодаря этой возможности, можно в любой момент увидеть сохранённые декларации за прошлые годы на каждого члена семьи

Скорость работы

Разработчики создали быструю программу, которая позволяет заполнить и распечатать справку о доходах

Наша рассылка

Ознакомьтесь с образцами заполнения справки о доходах на госслужащего, его жену или мужа и несовершеннолетних детей

Техническая поддержка

В связи с особенностью СПО Справки БК, у программы нет техподдержки. Но вы можете получить ответы на вопросы на нашем сайте

Срок сдачи справки бк

Сдавать заполненную справку на себя и всех членов семьи можно начиная с 1 января 2022 года.

До какого числа сдать справку зависит от категории госслужащего:

Для членов Правительства и госслужащих Администрации Президента установлен крайний срок сдачи в виде даты 1 апреля 2022 года

Всем остальным государственным служащим нужно подать документы на себя и членов своей семьи в срок до 29 апреля 2022 года включительно

31 мая 2022 года — последний день для предоставления уточнённых сведений о доходах.

В этом году из-за пандемии коронавируса сроки сдачи не продлеваются, как это было в 2020 г.

Отзывы пользователей

За четыре года работы сайта мы собрали 476 отзывов

Кроме банковских счетов у меня открыт брокерский. Оказалось он указывается в разделе IV, а доход с него в первом. Жаль таких моментов в справке бк нет и на работе никто подсказать не смог. Хоть здесь помогли.

Интерфейс не сказать, что удобный, но свою задачу решает. Возможность вносить изменения в документ очень выручила. После распечатки увидела ошибку, две минуты и все поправила.

Понадобилась эта справка для госслужбы. я в декрете. Пришлось купить домой компьютер с принтером. А внедрить подачу декларации через госуслуги или другое мобильное приложение не судьба. Да и обновляется программа раз в год, в лучшем случае.

Рекомендуется при сдаче декларации за 2021 год уточнить в отделе кадров есть ли новые требования к документу в 2022 году. В прошлом году кадровик завернул, пришлось вносить изменения. В программе такой информации нет.

Есть вопросы? Вам сюда

Ответы на присылаемые вопросы от пользователей сайта. Стараемся отвечать в течение 2-3 рабочих дней.

К сожалению, в программе не предусмотрена возможность менять супругов местами. Даже если вы поменяете ФИО в справке это ни к чему не приведёт — «основной» супруг (кто подаёт) всё равно останется основным. Возможно, разработчики добавят возможность замены в новой версии, поскольку муж и жена могут быть госслужащими одновременно.

Размер текста и правда маловат, но его легко увеличить или уменьшить в любой момент. В верхней части окна программы, справа от чёрно-красной иконки печати, есть выпадающий список «Размер шрифта». Он вам и нужен.

Это распространённая проблема и она всегда заключается в настройке программного обеспечения конкретного компьютера. По умолчанию, программа Справки БК умеет отправлять документ на виртуальный принтер, сохраняя его в формате PDF. Подробное описание проблемы и её решение мы привели здесь.

Существующие кредитные карты указываются в разделе 4 «Сведения о счетах в банках и иных кредитных организациях». При этом в поле «Остаток на счёте» указывается ноль.

Несмотря на переход части государственных организаций на Linux, выпуск Справки БК под UNIX маловероятен. По крайней мере в ближайшие время.

Неисполнение обязанностей по предоставлению сведений о доходах, либо предоставление недостоверных сведений о доходах, влечёт за собой применение меры отвественности, вплоть до увольнения (прекращения действия полномочий) в связи с утратой доверия.

Когда сдают сведения о доходах госслужащих?

Сведения представляются ежегодно в следующие сроки: не позднее 1 апреля года, следующего за отчетным (Президент РФ, члены Правительства РФ, Секретарь Совета Безопасности РФ, федеральные госслужащие Администрации Президента РФ и др. ), 29 дек

Кто проверяет декларацию о доходах госслужащих?

Согласно Указу Президента Российской Федерации от 23. 2014 N 460, все государственные служащие обязаны подавать этот документ на себя и каждого члена своей семьи, включая несовершеннолетних детей. Документ заполняется в программе СПО « Справки БК» и сдаётся на проверку ответственному за антикоррупцию начальнику

Что будет если не сдать справку о доходах?

Например, статьей 59. 2 названного выше закона предусмотрено, что за представление заведомо недостоверных или неполных сведений гражданский служащий подлежит увольнению в связи с утратой доверия

Для чего нужна справка для госслужащих?

При приеме на государственную/муниципальную службу в обязательном порядке требуется медицинская справка № 001-ГС/у. Она подтверждает у соискателей на вакансии отсутствие психических заболеваний, наркологической/алкогольной зависимости, противопоказаний к работе

Какие документы нужны для декларации о доходах госслужащих?

Госслужащие заполняют декларацию самостоятельно — в программе «Справки БК». Для заполнения понадобятся подтверждающие документы — справки о доходах (бывшие 2-НДФЛ), свидетельство о госрегистрации прав собственности, договоры купли-продажи, выписки из банка

Где скачать справку БК?

Следовательно, если кандидат на государственную службу представляет Декларацию об активах и обязательствах (ФНО 250. 00) в марте 2021 года, то такое физическое лицо отражает сведения по состоянию на 1 марта 2021 года

Кто должен подавать декларацию о доходах?

Отчитаться о доходах необходимо, если в 2021 году гражданин, например, продал недвижимость, которая была в его собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников, выиграл небольшую сумму в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников

Можно ли сдать декларацию позже срока?

Декларацию подавать не надо, так как с 2021 года доходы, не превышающие 1 млн. рублей, можно не заявлять. Декларация сдана вовремя, НДФЛ уплачен с опозданием или не уплачен. За такое правонарушение налагается штраф в размере 20% суммы подлежащего уплате/доплате НДФЛ

Можно ли подачи уточненных сведений о доходах госслужащих?

(КонсультантПлюс, 2022)Направить уточненные сведения в кадровую службу можно в течение месяца с даты окончания срока для их подачи. Например, если госслужащий представил вам справку 1 марта, а срок ее подачи установлен до 30 апреля, то уточнить сведения он может до 30 мая

Как и когда сдавать декларацию?

В 2022 году налогоплательщики сдают декларацию за 2021 год. По общему правилу декларацию по УСН сдают в следующие сроки: организации — не позднее 31 марта года, следующего за истёкшим налоговым периодом, индивидуальные предприниматели — не позднее 30 апреля года, следующего за истёкшим налоговым периодом

Как подать декларацию на возврат налога в 2022 году?

Представить декларацию о доходах, полученных в 2021 году , необходимо до 4 мая 2022 года. Форму 3-НДФЛ можно подать в налоговый орган по месту своего учета или в МФЦ. Декларацию также можно заполнить онлайн в Личном кабинете налогоплательщика для физических лиц или через программу « Декларация »